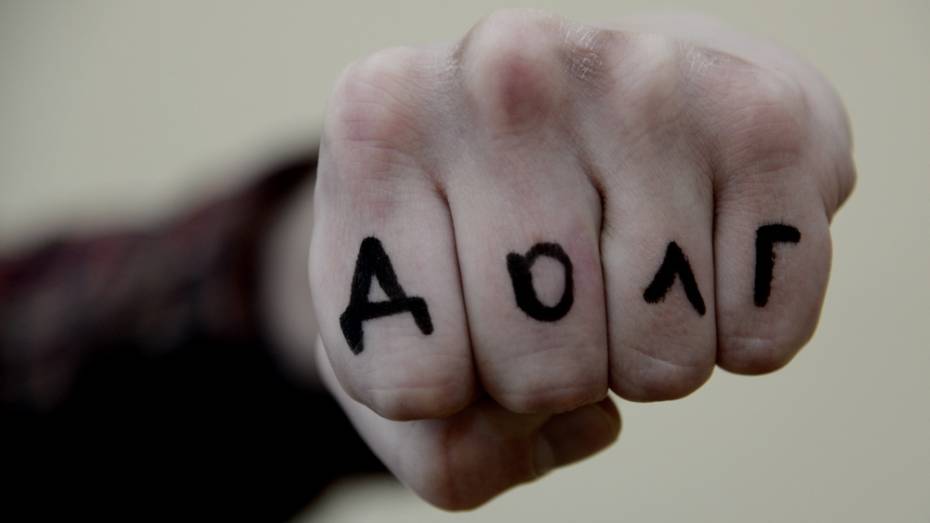

Первое в России дело в отношении коллекторов за вымогательство у воронежцев переквалифицировали на самоуправство и разделили на несколько дел. Одно из них суд прекратил за примирением сторон. С появления резонансного дела прошло полтора года. В условиях кризиса рынок взысканий и политика банков сильно изменились.

По информации Национального бюро кредитных историй, доля просроченных кредитов в РФ выросла за год на 30%. По данным ЦБ РФ, размер ссуд с просроченными платежами свыше 90 дней достиг в конце января 2016 года 1,84 трлн рублей, или 10,5% всех выданных кредитов.

Как участники рынка чувствуют себя в новых условиях, журналисту РИА «Воронеж» рассказали юрист, представителей банков, ассоциации коллекторов, антиколлектор и депутат.

Александр, антиколлектор: «Ситуация фатальная»

– Коллекторов давно пора наказывать за угрозы и психологическое давление. Но антиколлекторского закона нет, так как банкам удается сдерживать его принятие. Коллекторы обычно работают с теми, у кого задолженности меньше, выкупая базы должников у банков за 20% от общей суммы долга, или работают с базами заемщиков с согласия банков. Недостатка в тех, из кого выбивать долги, используя психологическое давление, нет. Больше пяти лет банки раздавали кредиты без гарантий и особых условий всем желающим, а теперь пожинают результаты.

Нельзя сказать, что большинство моих клиентов жили не по средствам. Они брали кредиты на свадьбу, на ремонт в квартире или мебель, а потом увязли в долгах. Многих воронежцев затянуло в долговую яму по глупости, из-за финансовой безграмотности. Оказавшись в долгах, они начали перекредитовываться, добавляя к старым долгам новые проценты – иногда по 30% страховой суммы от вклада. Большим злом, чем такие страховки, включенные в сумму кредита, стали офисы микрофинансирования, где ставки достигают 720% годовых. Но и там люди берут деньги, потому что им больше нигде не дают из-за долгов.

Ситуация фатальная. Одни должники платят по половине «белой зарплаты» за долги по кредиту, вторые потеряли работу, третьи заняли у всех, у кого можно, и под давлением коллекторов продают недвижимость ради выплаты долгов, четвертые готовы на суицид. Рушатся жизни. А все потому, что люди не понимают – они могут игнорировать коллекторов, и им ничего за это не будет.

Михаил Суров, представитель адвокатской конторы «Рывкин и партнеры»: «Коллекторы станут только жестче»

– До так называемого экономического кризиса банки в случае просрочки по выплате шли навстречу заемщику, если видели его намерение продолжать платить, пусть и с нарушениями сроков. Сейчас количество обращений в суд со стороны банков стало резко возрастать, особенно если кредит обеспечен залогом.

Однако в перспективе количество дел, связанных с взысканием задолженности, будет неуклонно снижаться. Это связано в первую очередь с экономическими причинами, которые влекут за собой резкое снижение объемов кредитования.

Фото — Андрей Архипов

Думаю также, что действия коллекторов в ходе досудебного взыскания будут только ужесточаться. Нет никаких признаков роста благосостояния населения, а значит, и добровольного погашения проблемной задолженности.

На ситуацию может также повлиять законопроект «О деятельности по взысканию задолженности», который, по замыслу разработчиков, должен урегулировать деятельность по взысканию задолженности. В настоящее время он еще не передан для рассмотрения в Государственную Думу, но, судя по новостной ленте, Уполномоченный по правам человека в РФ настаивает на его ускоренном рассмотрении.

Сергей Гаврилов, депутат от Воронежской области: «Запретить коллекторов»

– Коллекторы прибегают к все более изощренным, а по сути, преступным методам выжимания долгов. Например, в декабре 2015 года пришлось эвакуировать воронежскую школу №71 после того, как задолжавшей банку сотруднице учебного заведения поступило сообщение с угрозой взорвать здание. Ужас испытал каждый гражданин России, узнав о едва не сожженном заживо 2-летнем мальчике в Ульяновской области, в дом которого коллекторы бросили бутыль с зажигательной смесью из-за долга дедушки.

В этой связи я считаю крайне необходимым законодательно запретить коллекторскую деятельность. Кредиторы, включая банки, должны иметь право взыскивать исключительно задолженность перед ними и только через два законных механизма – исполнительное производство или реабилитационные процедуры в отношении граждан-должников.

Хватит давить на наших граждан. Но покуда коллекторы существуют, каждый, кто сталкивается с ними, должен четко понимать, что они не имеют права описывать и изымать имущество, проводить оценку. Это в компетенции судебных приставов. Представители коллекторских организаций не имеют права входить в ваш дом без вашего согласия до вынесения судом официального решения о взыскании долга.

Александр Морозов, первый вице-президент НАПКА (Национальной ассоциации профессиональных коллекторских агентств): «Рынок взысканий сократился»

– Коллекторский рынок переживает разнонаправленные тенденции. С одной стороны, объем просроченной задолженности по банковским кредитам, займам МФО, а также по услугам ЖКХ, сотовой связи и страхованию у россиян продолжает расти. Кажется, что это должно способствовать бурному росту и благополучию рынка взыскания, но это не совсем так.

Есть другая сторона: сейчас до рынка взыскания докатилась волна сокращения выдачи новых кредитов, которая была на банковском рынке год назад. Ведь коллекторский рынок испытывает те же трудности, что и банковская система, только с интервалом – на полгода-год позже. В результате мы имеем резкое сокращение «молодой» просрочки сроком до полугода и рост доли старых долгов, которые с большим трудом поддаются взысканию. Сократившиеся объемы совсем свежей просрочки банки предпочитают обрабатывать в первую очередь силами своих колл-центров, недостаточно нагруженных из-за снижения кредитования.

Фото — Андрей Архипов

Более 80% должников не выходят на связь с кредиторами и взыскателями, а те, кто контактируют, часто по объективным причинам не могут найти возможность вернуться в график платежей. Себестоимость взыскания выросла, по некоторым оценкам, в 2-3 раза. Это подтверждает и продолжающееся падение средней цены покупки долговых портфелей на фоне увеличения объема предложения портфелей в 2,5 раза по итогам 2015 года. Поэтому рост предложения со стороны кредиторов приводит не к активному росту рынка взыскания, а наоборот, к его замедлению и даже сокращению, например, в части аутсорсинга.

Банк «ВТБ24»: «Долги после активного роста рынка объяснимы»

– Рост просрочки - вполне объяснимое явление. Рынок кредитования не может вечно расти и «не платить» за это – рано или поздно возникает момент, когда из общей массы выданных кредитов начинают выделяться «плохие». Это еще один повод для банков скорректировать свои стратегии и внимательнее присмотреться к рынку. Для нас эта проблема не так актуальна, потому что мы всегда уделяем внимание проверке заемщиков. Кроме того, залоговые кредиты, такие как ипотека – наименее рисковые для банка. По ним самый низкий процент просроченной задолженности.

Просроченная задолженность – это естественное явление после двух-трех лет активного роста, который был в сфере кредитования. Наиболее заметна проблема закредитованности и просрочки в нижнемассовом клиентском сегменте и в двух продуктах – кредитах наличными без обеспечения и кредитных картах. Основная причина – снижение ежемесячных доходов.

Если человек по какой-либо уважительной причине не может произвести платеж по кредиту, ему необходимо сразу же связаться с банком – для разрешения данной непростой ситуации, а не доводить дело до суда и общения с судебными приставами. Мы всегда стараемся вникнуть в ситуацию клиента и предложить ему какие-либо варианты выхода из его личного финансового кризиса. Банку, безусловно, выгоднее урегулировать проблемную ситуацию с клиентом самостоятельно и не тратить время и деньги на длительные процедуры взыскания, судебную пошлину или комиссию коллекторскому агентству.

«ВТБ24» ужесточил процедуру выдачи кредитов с целью снижения доли беззалогового кредитования клиентов «с улицы». Одновременно банк повысил активность в работе с «зарплатными» клиентами, а также продолжил совершенствование системы взыскания проблемной задолженности.

Пресс-служба банка «Хоум Кредит»: «Просрочки стимулируют снижать риски»

– Падение благосостояния населения является основной причиной роста просроченной задолженности в целом по банковской системе. Статистика Банка России говорит о том, что доля ссуд с просроченными платежами сроком свыше 90 дней составила в начале января 10,5%, увеличившись с января 2015 года на 2,6%. В этих условиях сами банки с целью поддержания качества своих активов вынуждены избирательно подходить к новым заемщикам. В частности, наш банк на протяжении 2015 года при выдаче новых кредитов концентрировался на лучших клиентах из нашей базы, у которых, помимо достаточного уровня подтвержденного дохода, имеется хорошая кредитная история и низкий уровень совокупной кредитной нагрузки во всех банках. Было принято решение об ограничении выдачи более рисковым сегментам по срокам, суммам и продуктам.

В настоящее время клиенты «с улицы» могут оформить только POS-кредит, поскольку данный вид относится к низко рискованным из-за сравнительно небольшой средней суммы, быстрой оборачиваемости и целевому использованию. Результаты нашей работы видны уже сейчас – уровень NPL (просроченных кредитов) стабильно снижается в нашем банке, начиная с конца 2014 года. В целом по банковской системе при отсутствии новых экономических шоков мы ожидаем начало устойчивого снижения просроченной задолженности во втором полугодии 2016 года.

){kind=link}